소득이 5,500만 원 이상인 분들은 소득공제가 유리하고, 그보다 이하는 세액공제가 유리하다고 표현하는데 내 수준이 어떻게 되느냐에 따라 소득공제에 집중을 할 건지 아니면 세액공제에 집중을 할 건지 판단하시면 됩니다.

|

해마다 이맘때가 되면 가장 핫한 게 연말정산이죠! 갈수록 세율구간도 높아지면서 환급 받을 수 있는 폭이 줄어들고 있는 게 현실입니다. 어떻게 전략을 짜면 13월의 폭탄이 아닌 보너스를 받을 수 있는지 살펴보도록 하겠습니다.

1년 동안 나의 총 소득이 있고 이 소득에 대해 결정세액이 확정되는데 이 결정세액을 줄여가는 과정이 연말정산입니다. 내가 1년 동안 매월 급여에서 빠져나간 소득세를 합한 것이 기납부세액이고, 이것보다 결정세액이 적어야 환급을 많이 받을 수 있게 되는데 이 결정세액은 어떻게 줄일 수 있는지 알아보겠습니다.

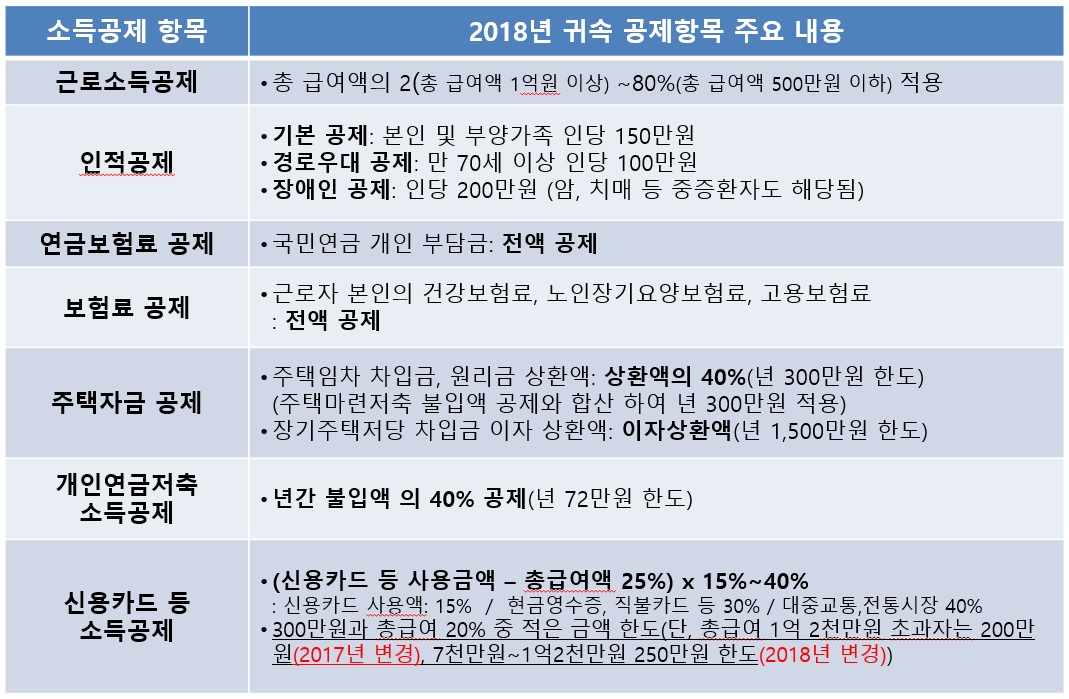

연말정산 공제는 크게 소득공제와 세액공제로 나뉘는데 소득공제 항목은 과세표준을 최대한 낮춰주고, 세액공제는 세금을 가능한 한 줄여주는 것입니다.

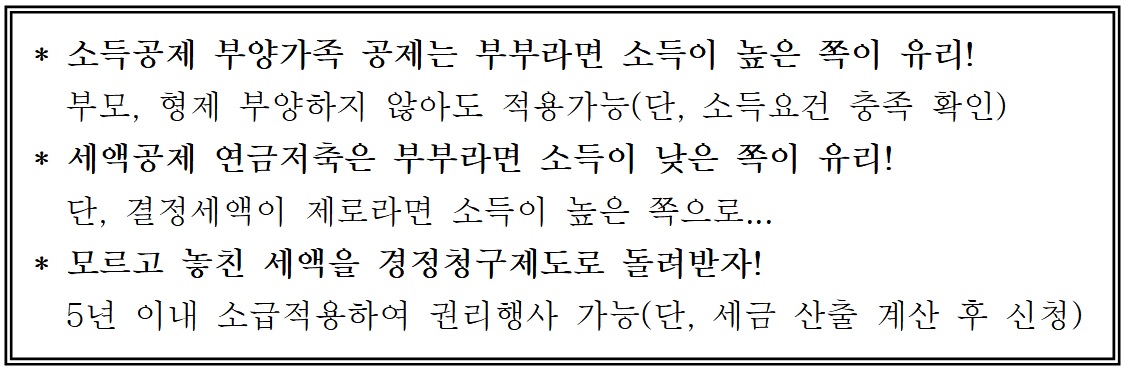

소득공제 항목에서 가장 혜택이 큰 것이 기본공제인데, 맞벌이 부부라면 기본공제자를 소득이 많은 쪽으로 몰아서 올리는 것이 유리하며, 부모형제를 부양하지 않아도 소득과 나이의 요건만 충족된다면 적용 가능합니다.

주택자금공제 중 전세자금 대출금리가 신용대출보다 높다고 하더라도 연말정산 공제를 적용하면 더 저렴할 수 있고, 신용카드 소득공제 항목에서도 종류별로 공제혜택이 다르므로 신용카드, 체크카드, 현금영수증 사용 시 전략을 잘 짜는 것이 중요합니다.

|

| 소득공제 부양가족 공제는 부부라면 소득이 높은 쪽이 더 유리하다 |

이렇게 소득공제 항목들을 뺀 금액으로 세금산출의 기준이 되는 금액이 나오게 되고, 이 금액으로 과세표준을 적용하여 세액공제 항목들을 계속 빼나가면 됩니다.

|

| 세액공제 연금저축은 부부라면 소득이 낮은 쪽이 더 유리하다 |

연금저축공제의 경우 연금저축은 400만원까지 공제가 가능하지만 IRP를 활용하면 700만원까지 적용되고 부부라면 소득이 낮은 쪽으로 전략을 짜는 것이 더 유리합니다. 요즘처럼 저금리 1%의 시대에 16.5%의 세금을 돌려주는 연금저축(IRP) 꼭 활용하면 좋겠죠?

【꿀팁】

연금저축(IRP)은 은행, 보험사, 증권사의 운용방법을 꼼꼼히 비교 후 선택하는 것이 중요

의료비 세액공제도 총 급여의 3%를 적용하기 때문에 소득이 적은 사람 쪽으로 진행하는 게 유리하지만 결정세액이 제로인 경우에는 배우자(가족)에게 신청해야 유리하다는 사실 꼭 기억해 주시기 바랍니다. 이렇게 세액공제까지 빼주고 나면 최종 결정세액이 확정되고 결정세액을 제로로 만들면 확실하겠죠.

이 밖에도 추가적으로 공제할 수 있는 항목들이 많으며 연말정산은 각자 상황이 다르기 때문에 내 소득과 상황에 맞는 전략을 잘 확인하여 더 많은 환급을 받으셨으면 좋겠습니다. 만약 지금까지 누락된 항목이 있다면 5년 이내 소급적용하여 경정청구 신청하면 됩니다. 하지만 먼저 계산해 보는 건 기본이겠죠.

연말정산 꼼꼼히 체크하여 세금을 아끼는 것은 나의 권리를 찾는 길입니다.

※ 경정청구란?

- 납세의무자가 정해진 기간 안에 세금을 납부했지만 부당한 이유로 세금을 더 냈거나, 잘못 냈을 경우 돌려줄 것을 요청하는 것을 말한다. 납세신고를 한 날부터 5년 이내에 세무서장에게 청구하여야 한다. 또한 세무서에서는 경정청구를 받은 날로부터 2개월 안에 처리해 환급해야 한다.

|

| 한국재무설계 조정은FP ☎ 9733-2992 |

최유민 기자 susan130@naver.com

<저작권자 © 한韓문화타임즈, 무단 전재 및 재배포 금지>

한효진 제2기 HYO(효) 서포터즈 2기 발대식 가져

한효진 제2기 HYO(효) 서포터즈 2기 발대식 가져